상테크관련 내용을 업데이트 하려다 어제 급작스런 특판이 생겨 정보 공유드립니다.

하나은행에서 2.3(월) ~ 2.5(수) 까지 딱 3일 동안만 진행하는 적금이다.

(현재 포스팅 업데이트 기준 하루 남았다)

가입대상 : 개인 또는 개인사업자(1인 1계좌)

가입 금액 : 월 10~30만원(정액적립식)

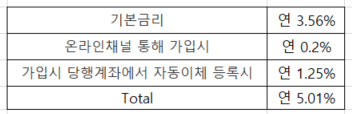

가입 기간 : 12개월

온라인 채널 : 인터넷뱅킹, 1Q Bank, 비대면 계좌개설 서비스를 통해 가입

자동이체 등록 기준 : 이 예금 가입후 3개월이 되는 달의 말일을 기준으로 KEB하나은해 입출금통장에서 이 예금으로 자동이체가 등록된 경우

과연 월 30만원 납입기준 이자가 얼마나 나오나 네이버 두들겨봤다.

세후 82,000원 정도다.

사실 5%라는 금리는 겉으로 보면 높다고 볼 수 있다.

그러나 잘 생각해보면 낮은 납입금액 그리고 기간인데, 저축은행쪽만 잘봐도 금리 3%대가 존재한다.

그 예로 예전 초년생 때, 웰컴저축은행 적금을 가입한적있다.

인터넷으로도 가능한데, 최대 4% 지원인데, 카드 사용금액에 따른 우대금리가 달랐지만, 3% 중반대 금리 였던걸로 기억한다. 납입금액은 최대 50이였다. 다시 네이버 적금을 두들겨 보겠다.

세후 36만원 정도다. 물론 2년이고 1년 기준으로는 18만원 정도 된다고 보면된다.

물론 납입금액 차이가 있기때문에, 비교가 잘 못 됐다고 볼 수 있어서 다시 30만원 납입금액으로 봐보자.

세후 22만원 정도며 1년 기준 11만원이다.

물론 하나 더적금은 좋은 상품이고, 단기간 and 8만원의 이자면 만족한다 하는 사람에게는 최적의 상품으로 본다.

하지만 적금의 의미와 목적을 잘 생각해봐야한다.

적금이란 목돈마련이 주목적으로 자신에게 강제성을 주며, 시드머니를 모으는데 가장 기본이 된다. 그렇기 때문에 1년으로 끝나는게 아닌 꾸준함이 중요하다.

그래서 나는 이 적금은 패스하려고 한다.

2년 또는 3년동안 돈이 묶인다는 리스크는 분명 있지만 더 큰 이자를 받기원하며, 목표한 목돈을 만들기 위해 타 상품을 찾아볼 것이다.

분명 단기 vs 장기는 개인의 성향차이이며, 내 생각일 뿐이다.

하루의 시간이 남았으니, 선택에 도움이 되는 포스팅이 되었으면 좋겠다.

Ps. 하나은행 안티인 사람도 아니며, 웰컴저축은행 직원도 아닙니다... 새마을금고 신협 등 좋은 금리를 제공하는 상품이 있는데, 급하게 올리느라 경험을 예로 들었습니다.

'재테크 > 은행상품' 카테고리의 다른 글

| 연 최대 5.7% 우리은행 적금 - 매직적금(Tip 추가) (2) | 2020.04.16 |

|---|

댓글